В отчетном (налоговом) периоде, в котором получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). На полученные в предыдущих налоговых периодах убытки можно уменьшить налоговую базу по налогу на прибыль текущего налогового периода, но не более чем на 50 % (ограничение действует в отношении налоговых периодов с 01.01.2017 по 31.12.2021) (ст. 283 НК РФ).

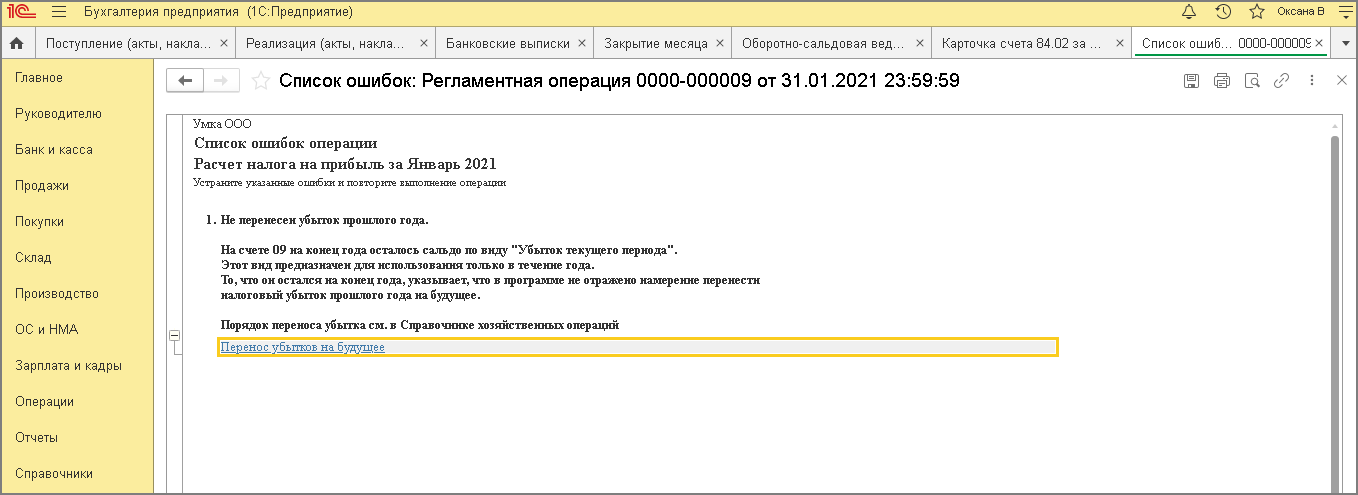

Если по итогам налогового периода получен убыток и в программе не выполнен его перенос на будущее, то при выполнении регламентной операции “Расчет налога на прибыль” в составе обработки “Закрытие месяца” за январь следующего года на экран будет выведено сообщение об ошибке с рекомендацией по переносу убытка прошлого года на будущее (рис. 1).

Рис. 1

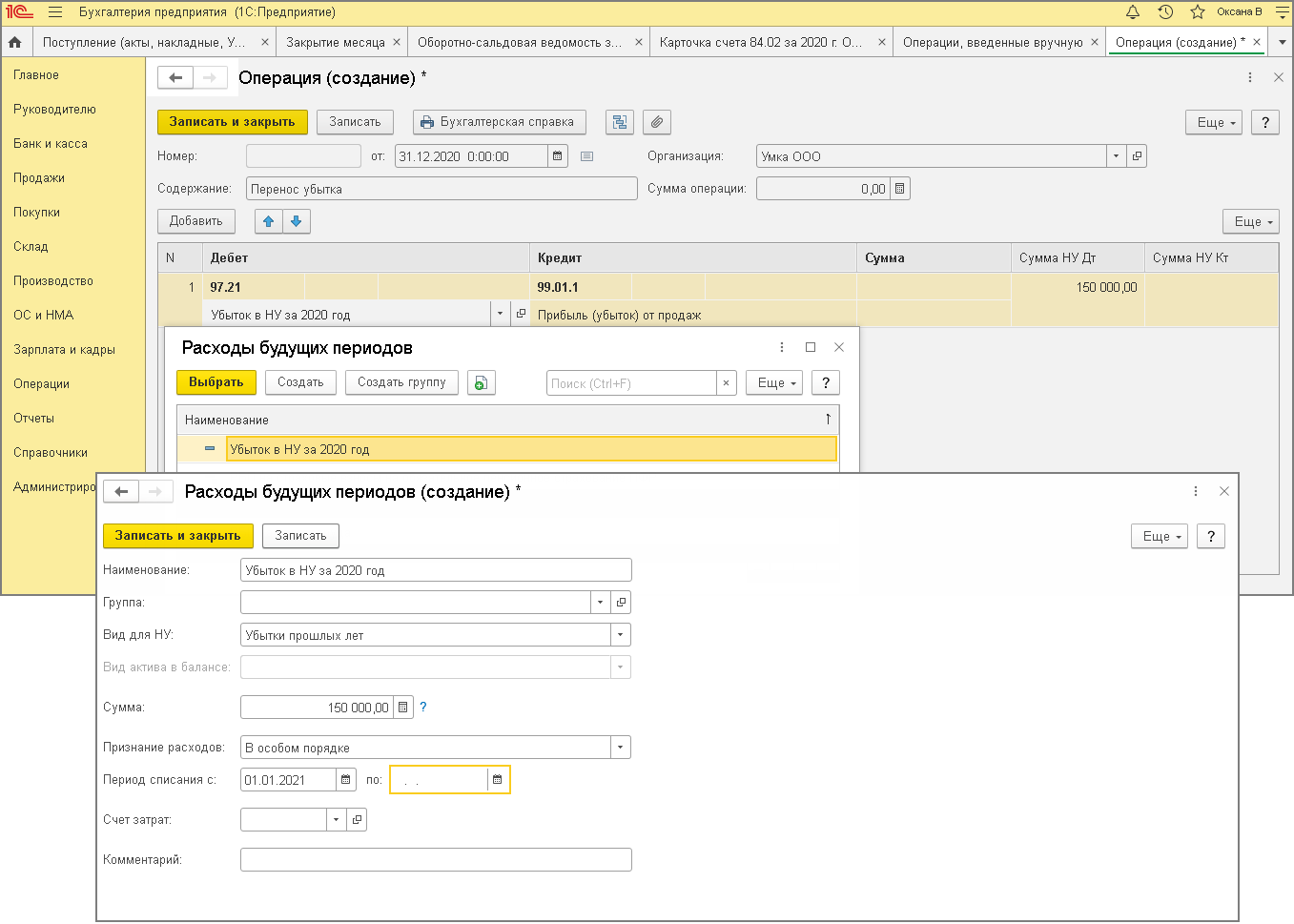

Перенос убытка текущего года на будущее в программе отражается документом “Операция” (рис. 2).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка “Создать”. Вид документа – “Операция”.

- Укажите дату – последнее число отчетного года (за который получен убыток).

- Заполните табличную часть по кнопке “Добавить”:

- в колонке “Дебет” укажите счет 97.21 “Прочие расходы будущих периодов” и аналитику к нему:

- создайте новый элемент справочника “Расходы будущих периодов”

- в поле “Вид для НУ” выберите “Убытки прошлых лет”

- в поле “Сумма” укажите справочно сумму налогового убытка, полученного за отчетный год (для списания убытка будет использоваться сумма остатка по данным учета)

- в поле “Признание расходов” выберите “В особом порядке”

- в поле “Период списания с” укажите дату начала периода списания убытков

- сохраните элемент справочника и выберите его

- в колонке “Кредит” укажите счет 99.01.1 “Прибыли и убытки по деятельности с основной системой налогообложения” и субконто к нему – “Прибыль (убыток) от продаж” (в данном случае счет не имеет принципиального значения, поскольку сумма по этому счету указана не будет, это важно только для понимания процесса переноса убытков)

- в колонке “Сумма НУ Дт” укажите сумму налогового убытка, полученного за отчетный год, колонки “Сумма” и “Сумма НУ Кт” не заполняйте

- в колонке “Дебет” укажите счет 97.21 “Прочие расходы будущих периодов” и аналитику к нему:

- Кнопка “Записать и закрыть”.

Внимание

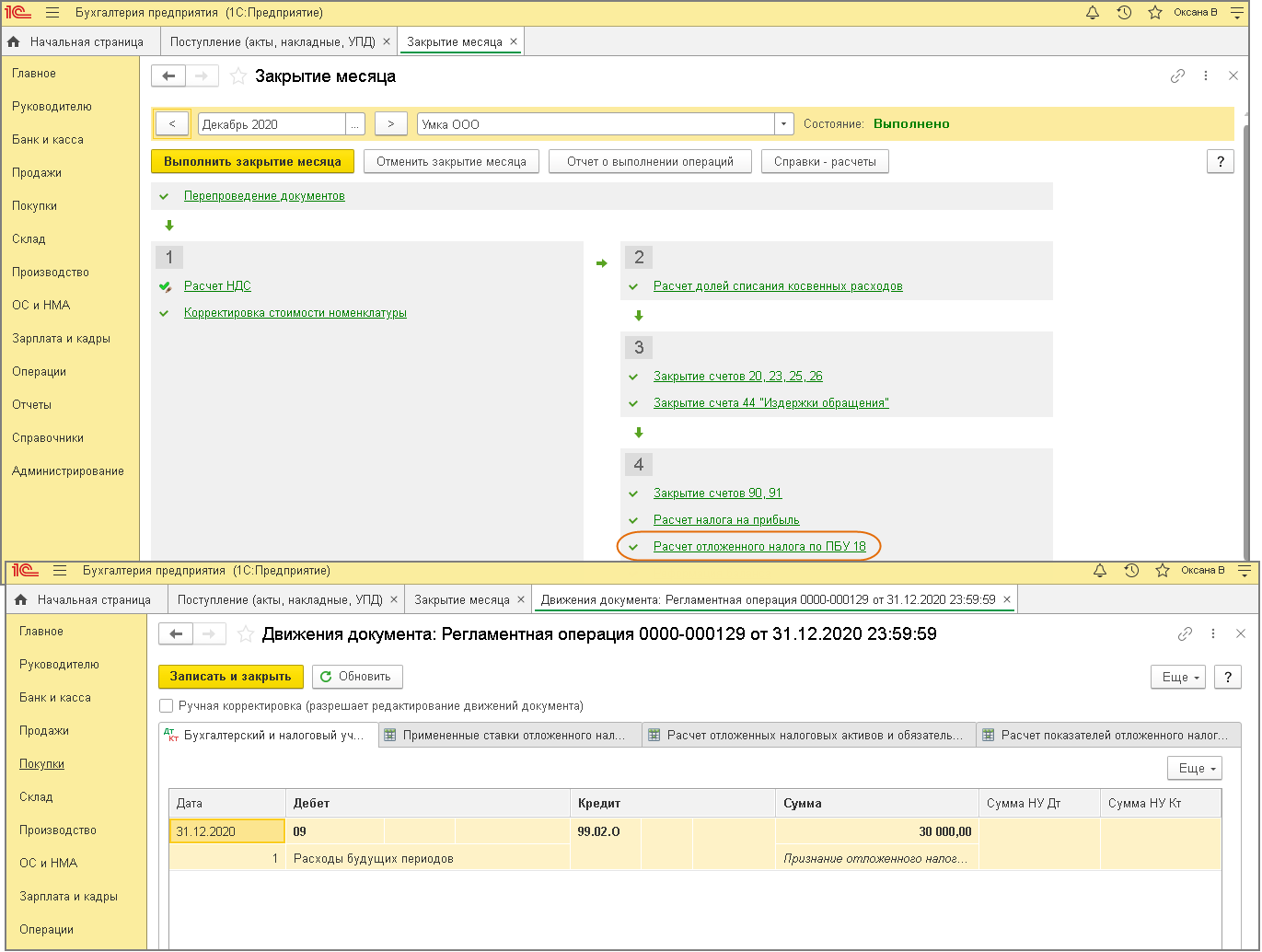

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие месяца за декабрь года, в котором получен убыток. При повторном закрытии месяца в регламентной операции “Расчет отложенного налога по ПБУ 18” в проводке Дт 09 Кт 99.02.О субконто счета 09 “Отложенные налоговые активы” будет автоматически изменено с “Убыток текущего периода” на “Расходы будущих периодов” (рис. 3).

Рис. 2

Рис. 3